大華股票評價的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和整理懶人包

大華股票評價的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦杜金龍寫的 金融海嘯3955大衝擊:手機新商機 概念股買盤現 和王御風的 舊港新灣:打狗港濱戲獅甲都 可以從中找到所需的評價。

這兩本書分別來自聚財資訊 和遠足文化所出版 。

國立臺北大學 企業管理學系 古永嘉;洪雪卿所指導 袁知鈺的 可轉換公司債到期日前後對台灣上市櫃公司股價異常報酬之影響 (2018),提出大華股票評價關鍵因素是什麼,來自於可轉換公司債、事件研究、異常報酬。

而第二篇論文中國文化大學 會計學系 劉朝陽所指導 林容萱的 董事會獨立董事選任考量因素分析 (2018),提出因為有 公司治理、獨立董事、決策實驗室分析法、網路程序分析法的重點而找出了 大華股票評價的解答。

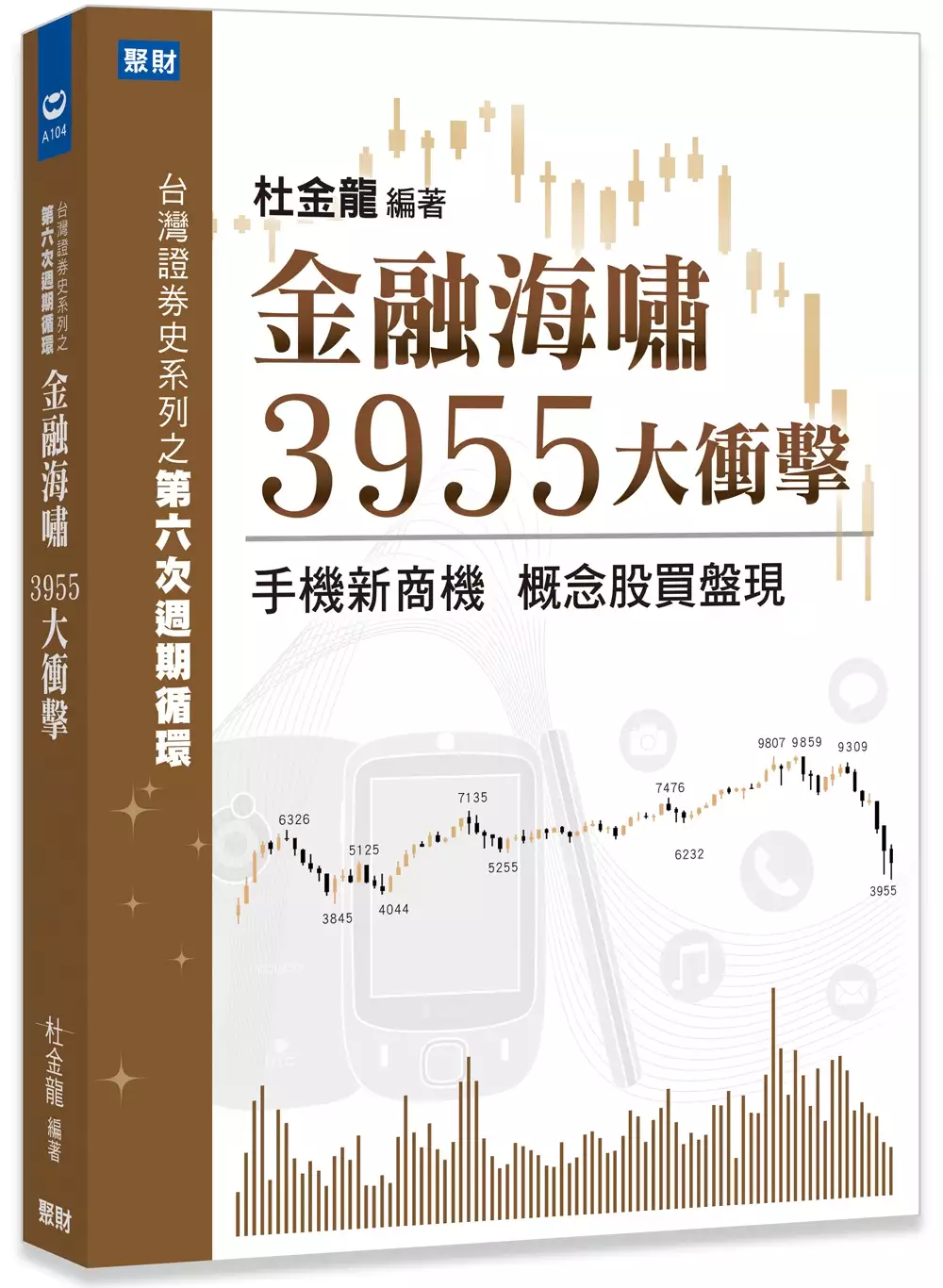

金融海嘯3955大衝擊:手機新商機 概念股買盤現

為了解決大華股票評價 的問題,作者杜金龍 這樣論述:

台灣證券史系列之第六次週期循環 民國91年~97年,雖有SARS疫情、政黨輪替等因素干擾,台股仍因手機商機的爆發,一度登上9,859高點,宏達電更成為本次循環的股王;隨後即因震撼投資人的美國次級房貸所引發的金融海嘯,腰斬46%、崩跌至3,955點,打圓形底結束此循環週期。 贈品:政經大事記別冊(408頁)+聚財點數100點+大事記網路查詢權限

可轉換公司債到期日前後對台灣上市櫃公司股價異常報酬之影響

為了解決大華股票評價 的問題,作者袁知鈺 這樣論述:

台灣上市櫃公司發行可轉換公司債除為籌資外,其中隱藏許多資訊內涵,特別是可轉債到期日前後,對上市櫃公司之股價可能有顯著起伏之影響。本研究主要目的在探討可轉債到期日前後15日、12個月,對股價是否會有顯著之異常報酬。以台灣上市櫃公司為例,擷取2005年1月至2016年12月之間,發行可轉債到期之公司為事件,共取得336個樣本(包含同一公司重複發行),運用事件研究法之市場模型(SIMM, Single Index Market Model)進行估計,並執行有母數及無母數統計檢定,得到以下結論:一、可轉債到期日前15日對於股價有顯著異常報酬之影響在一般化異常報酬中有8個交易日具顯著之影響,其中最高之

報酬率為0.29%。在一般化累積異常報酬率中有7個交易日具顯著之影響,但報酬率均為負值。在標準化異常報酬率中有8個交易日具顯著之影響,其中最高之報酬率為0.15%。在標準化累積異常報酬率中有7個交易日具顯著之影響,其中最高之報酬率為0.01%。二、可轉債到期日後15日對於股價有顯著異常報酬之影響在一般化異常報酬中有6個交易日具顯著之影響,其中最高之報酬率為0.33%。在一般化累積異常報酬率中有8個交易日具顯著之影響,其中最高之報酬率為0.64%。在標準化異常報酬率中有5個交易日具顯著之影響,其中最高之報酬率為0.18%。在標準化累積異常報酬率中有8個交易日具顯著之影響,其中最高之報酬率為0.4

5%。三、可轉債到期日前12個月對於股價有顯著異常報酬之影響在一般化異常報酬中有5個月份具顯著之影響,其中最高正報酬率為0.32%。在一般化累積異常報酬率中有2個月份具顯著之影響,其中最高正報酬率為0.68%。在標準化異常報酬率中有6個月份具顯著之影響,其中最高正報酬率為0.19%。在標準化累積異常報酬率中有2個月份具顯著之影響,最高之正報酬率為0.34%。四、可轉債到期日後12個月對於股價有顯著異常報酬之影響在一般化異常報酬率中有6個月份具顯著之影響,其中最高之正報酬率為0.35%。在一般化累積異常報酬率中有11個月份具顯著報酬之影響,其中最高之報酬率1.57%。在標準化異常報酬率中有6個月

份具顯著之影響,其中最高之正報酬率為0.17%。在標準化累積異常報酬率中所已月份皆有顯著正報酬,其中最高為0.87%。關鍵字:可轉換公司債、事件研究、異常報酬

舊港新灣:打狗港濱戲獅甲

為了解決大華股票評價 的問題,作者王御風 這樣論述:

近代高雄的發展與高雄港息息相關。1863年開港,1908年開始築港工程,高雄這個因高雄港而崛起的港市,除了原有的貨物運輸功能外,在日治末期隨著日本政府的南進政策,在戲獅甲地區興築了以軍需工業為主的工業港區。戰爭結束後,這個區域的軍事色彩逐漸淡去,但工業卻逐步增強,不僅奠定高雄成為「工業都市」的基礎,許多戰後與臺灣經濟息息相關的產業,如石化、鋼鐵業等,也從此地發跡。 從戲獅甲的變遷過程,可以看到臺灣工業發展的縮影。興起於日治末期的高雄戲獅甲工業區,為了配合日本帝國的南進政策,建立了煉鋁、機械、化學、肥料等工業。戰後中華民國政府接收後繼續沿用,進而發展塑膠、合板等

產業,台塑第一個工廠也在此建立,自此開啟日後的石化產業。戲獅甲是臺灣最早形成、最重要的工業區,其歷史脈絡包含日治末期的軍需工業、戰後公營事業的接收、臺灣石化及重工業、國營事業民營化、舊港區活化、地方政府與中央之間的拉鋸,以及高雄市與高雄港發展等議題。 本書是第一本研究戲獅甲工業區的專著,各章依歷史發展鋪陳敘述:日治時期的萌芽;戰後的接收;美援扶持下的戲獅甲黃金時期;戲獅甲工廠轉型失敗後的衰微;戲獅甲工廠民營化後,在多功能經貿園區及亞洲新灣區的政策下,成為高雄新的商業中心。 本書特色 高雄戲獅甲是臺灣工業發展的縮影,本書是第一本研究戲獅甲工業區的專著。書中搭配數百張彩色照片和繪圖,

圖文並茂,並在每一章最後以當時的地圖為底圖,繪製當時的發展概況。 專文推薦 李文環(國立高雄師範大學台灣歷史文化及語言研究所副教授) 陳啟仁(國立高雄大學建築學系教授)

董事會獨立董事選任考量因素分析

為了解決大華股票評價 的問題,作者林容萱 這樣論述:

獨立董事選任是影響董事會以及其整體績效的關鍵流程與結果,亦是公司治理研究中重要的議題。由於此影響來自各種不同學科領域的研究,本研究考察了獨立董事選任的前因及結果,將根據不同的學科綜合文獻,審查獨立董事選任之文獻並將其分類為兩個不同的視角,一為理性經濟視角,側重於推動選擇決策的組織層面效益;二為強調影響獨立董事選擇的社會過程和偏見的社會化視角 。 因此,本研究將以董事會獨立董事選任評估為主軸,建構一個系統性 獨立董事選任分析研究架構。本研究亦針對企業的觀點探討 董事會 對獨立董事選任之意見,並利用決策實驗室分析法建構獨立董事選任之準則與構面間相互影響程度的網絡關係圖,最後再運用網

路程序分析法進行權重之分析。此分析結果將有助於董事會在獨立董事選任之過程中能有具體方向與系統性策略,研究結果亦能契合董事會獨立董事選任之決策環境與目標 。